x

Zdroj: Finanční správa

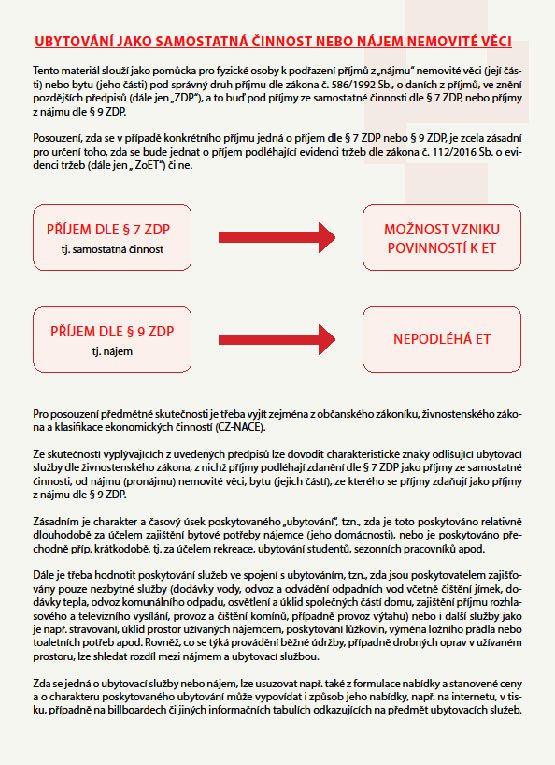

Tento materiál slouží jako pomůcka pro fyzické osoby k podřazení příjmů z „nájmu“ nemovité věci (její části) nebo bytu (jeho části) pod správný druh příjmu dle zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „ZDP“), a to buď pod příjmy ze samostatné činnosti dle § 7 ZDP, nebo příjmy z nájmu dle § 9 ZDP.

Posouzení, zda se v případě konkrétního příjmu jedná o příjem dle § 7 ZDP nebo § 9 ZDP, je zcela zásadní pro určení toho, zda se bude jednat o příjem podléhající evidenci tržeb dle zákona č. 112/2016 Sb. o evidenci tržeb (dále jen „ ZoET“) či ne.